<p id="hguzs"></p>

如若轉載,請注明出處:http://www.beliu.cn/product/13.html

更新時間:2026-01-17 05:01:10

龍湖三千庭硬核新品 疊院洋房,收納一城居住夢想

為什么售樓員偏愛推薦8至10層的房子?背后原因一目了然

房產咨詢 便捷下載,專業指導

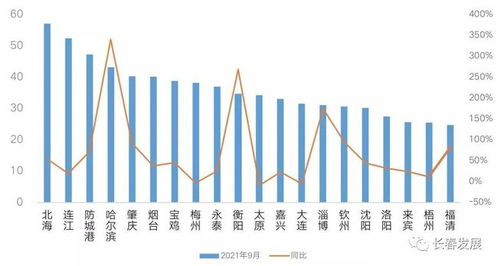

長春等五城商品住宅庫存消化周期超兩年 市場供需失衡與政策應對探析

2014“幼升小”預熱 優享教育資源熱盤全解析

濰坊市住房公積金個人賬戶查詢及房產咨詢服務指南

海爾產城創榮膺2020中國房地產產品力優秀企業

保康全屋私人定制 打造夢想家園的全方位解決方案

星太裝飾集團 門窗幕墻、智能制造與房產咨詢的多元化融合

樓市業內術語知多少?壽光房產網帶你掃盲

地址:上海市金山區亭林鎮復興東路8號1幢651室

Copyright © 2026 www.beliu.cn 房產咨詢 上海盤古房產咨詢有限公司 房產咨詢 版權所有 Sitemap